印尼鎳產品貿易流向多樣化

印度尼西亞(以下簡稱“印尼”)原生鎳種類在不斷增多,2023年至今,印尼硫酸鎳與電鎳均實現了從無到有的突破。2024年以來,印尼主要鎳產品數量和種類持續增長。我們一般認為,中資企業在印尼投資,最後產品都是要運回中國的,但是通過分析印尼鎳產品出口目的地情況來看,該國出口目的地多樣化趨勢已顯現。

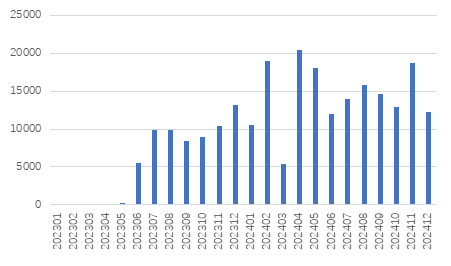

1、硫酸鎳自2023年11月以來實現零出口突破

2023年上半年,印尼投產第一個硫酸鎳工廠,屬於力勤、哈利達的項目,年產能4萬金噸,月均產3300金噸,全部運回國內。根據國際鎳研究小組(INSG)數據,印尼2023年5月起開始往國內出口硫酸鎳,2024年出口至中國17.4萬噸硫酸鎳(折合鎳金屬量3.9萬金噸),同比增長161.4%。

圖⠱ ⠥㧡멅𘩎�‹(噸)

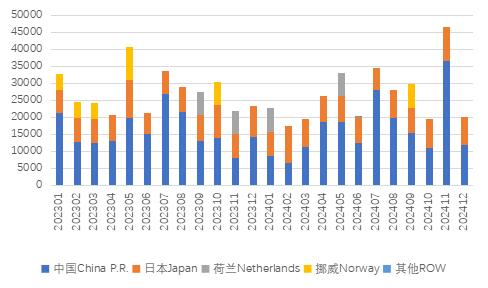

圖⠱ ⠥㧡멅𘩎�‹(噸)2、鎳中間品去往海外主要電鎳、硫酸鎳製造國的數量有所增長

受盈利水平與需求影響,2024年印尼鎳鋶並不保持滿產,導致出口總量降低,但是去往海外主要電鎳製造國的數量有所增長。據INSG數據,印尼2024出口鎳鋶同比下降3.9%至31.69萬噸。印尼鎳鋶主要流向中國、日本、荷蘭、挪威等國家,其中出口至中國同比增加3.1%至19.8萬噸,占比為62.5%;出口至日本同比增長6.5%至9.86萬噸,占比31.1%;出口至荷蘭同比減少2.1%至1.35萬噸,占比4.2%;出口至挪威同比顯著下降77.8%至0.69萬噸,占比2.2%

圖 2 印尼出口鎳鋶情況(噸)

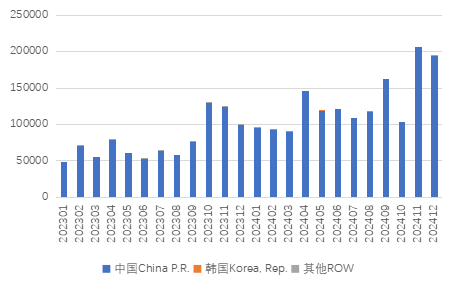

圖 2 印尼出口鎳鋶情況(噸)2024年印尼鎳濕法項目不斷投產,產量增加,出口隨之增加。據INSG數據,印尼2024年出口MHP同比增長68.9%至156.3萬噸(折合鎳金屬32.8萬金噸)。其中出口至中國大增68.7%至155.6萬噸,占比99.6%,其餘出口至韓國。

圖⠳ 印尼出口MHP情況(噸)

圖⠳ 印尼出口MHP情況(噸)3、電鎳出口至LME倉庫所在地及不鏽鋼生產國

2023年下半年,青山中偉的電鎳項目投產。自2023年11月,印尼實現了電鎳出口零的突破。據INSG數據,印尼2024年出口電鎳4.36萬噸。其中35.4%去往中國,其餘主要目的地既包括新加坡、中國台灣、韓國、馬來西亞、荷蘭等主要LME倉庫所在地,也包括印度、巴西等在內的不鏽鋼生產國。據了解,印尼還有兩個電鎳項目在建,預計2025年印尼電鎳產能將達到15萬噸,屆時出口量還會進一步增大。

圖⠴ 印尼出口電鎳情況(噸)

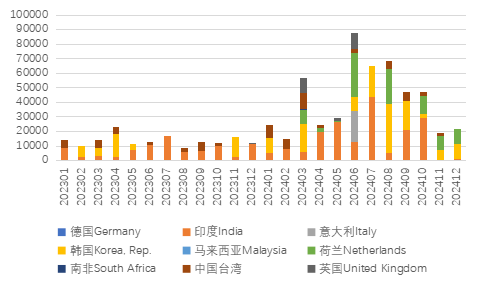

圖⠴ 印尼出口電鎳情況(噸)4、鎳鐵出口至中國及其他不鏽鋼生產國

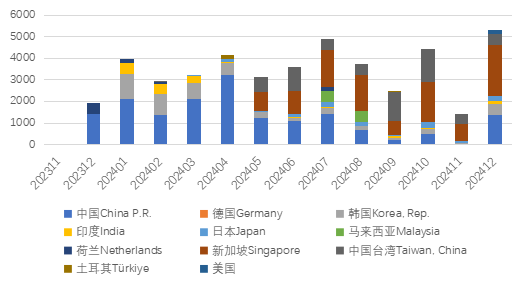

印尼憑借其鎳產業資源及成本優勢,大量出口鎳鐵至中國,為中國不鏽鋼提供原料支持。通過分析INSG印尼出口數據,我們發現印尼2024年鎳鐵出口量與目的地顯著增加,印尼2024年出口鎳鐵同比增長13.3%至966.8萬噸。其中出口至中國同比增長9.5%至91.6萬噸,占比94.8%,較去年98%略有下降;出口至印度大增107.6%至18萬噸,出口至韓國大增184%至13.42萬噸;出口至中國台灣同比增長72.3%至4.8萬噸;出口至德國、意大利、荷蘭及英國等歐盟國家14.4萬噸,而以往歐盟幾乎不進口印尼鎳鐵。

圖 5 除中國以外目的地印尼出口鎳鐵(噸)

圖 5 除中國以外目的地印尼出口鎳鐵(噸)綜上分析,我們發現除了中國保持著首要出口國地位外,印尼向印度、韓國、中國台灣等國家或地區出口量顯著攀升,並開始開拓歐洲市場,年內印尼鎳鐵首次實現向歐洲出口,歐洲不鏽鋼廠增加NPI原料使用比例,印尼NPI出口到歐洲的量級不斷增長。我們有理由推斷以前中國印尼之間雙向的互動的局麵或將逐漸成為以印尼為中心,向全世界輻射的模式。另外,海外廣泛使用LME基準定價,或將對中國鎳市場價格逐步產生影響。

副總經理:

俞中華⠠⠠010-63963406

首席專家:

徐愛東⠠⠠010-63971195

總經理助理/部門經理:

孫永剛⠠⠠010-63979972

資深專家:

範潤澤⠠⠂ 010-63978092-8037

分析師:

吳曉然⠠⠠010-63978092-8233

白⠠⠠猛⠠⠠010-63978092-8232

吳景宜⠠⠠010-63978092-8180

張曉燕⠠⠠010-63878092-8025

武⠠⠂ 懿⠠⠂ 010-63878092-8055

安泰科鎳鈷鋰研究團隊

(免責聲明:安泰科始終追求使用的資料完整、所作的分析客觀公正,作出的結論盡可能準確。但因為市場瞬息萬變,即使同一時期的信息和分析報告也可能存在差異。安泰科提供的信息、數據及結論僅供客戶參考,客戶不應以此取代自己的獨立判斷,客戶做出的任何決策所產生的後果與安泰科無關,客戶自行承擔對因使用本報告中內容所導致的任何後果。本報告為安泰科編輯製作,版權歸安泰科所有,為非公開資料,僅供安泰科客戶自身使用。如需引用或轉載本報告的內容,請聯係010-63978092申請授權,並注明出處為北京安泰科信息股份有限公司,且不得對本報告進行有悖原意的引用和刪改。未經安泰科書麵授權,任何人不得以任何形式傳播、發布、複製本報告。安泰科保留對任何侵權行為和有悖報告原意的引用行為進行追究的權利。)

(轉自:安泰科)

评论留言